China anunciou un cambio significativo na súa política de reembolsos do imposto sobre as exportacións, con efecto a partir do 1 de abril de 2026, que terá un profundo impacto no sector dos materiais de construción. Un cambio clave é a cancelación completa dos reembolsos do imposto sobre o valor engadido (IVE) á exportación para unha ampla gama de produtos.

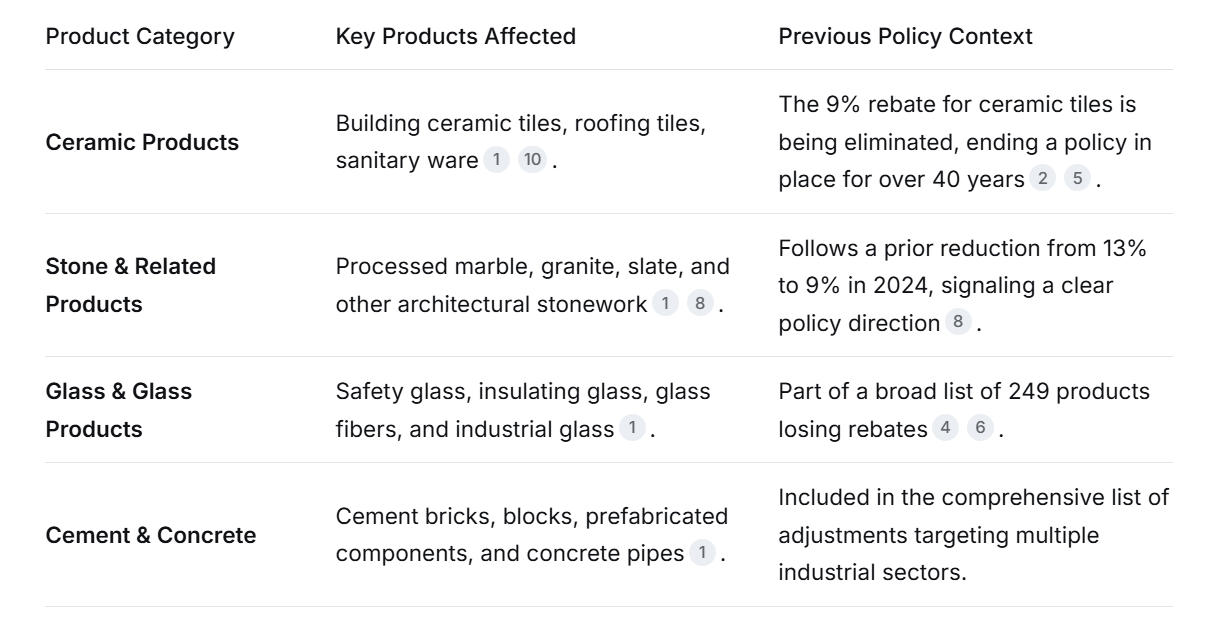

O cambio de política afecta ás principais categorías de produtos, pasando a industria dun apoio de longa data a unha nova fase máis competitiva.

Este cambio obrigará aos exportadores a unha reevaluación estratéxica. As marxes de beneficio estarán baixo presión inmediata, especialmente para as pequenas e medianas empresas que compiten principalmente no prezo. Para sobrevivir, as empresas deben centrarse en engadir valor a través do deseño, a innovación técnica e a creación de marca para xustificar os posibles aumentos de prezos. Ademais, as empresas deben prepararse para posibles desafíos loxísticos a curto prazo no primeiro trimestre de 2026, xa que un aumento nos pedidos "de exportación apresurados" antes da data límite podería afectar á dispoñibilidade de contedores.

Conclusión clave para as empresas

Actúa agora: Maximiza os descontos existentes para pedidos enviados antes do 1 de abril de 2026.

Renegociar: Interactuar con clientes internacionais para discutir novas estruturas de prezos.

Adáptase estratexicamente: investe na diferenciación de produtos e na optimización de custos. Considere a posibilidade de explorar oportunidades no mercado nacional ou a produción estratéxica no estranxeiro para manter a competitividade.

O fin da era das reembolsos ás exportacións é un momento crucial, que impulsa a industria chinesa de materiais de construción dun modelo dependente do apoio político a un impulsado pola innovación do mercado e o desenvolvemento de alta calidade.

Data de publicación: 22 de decembro de 2025